Így léphet szintet Magyarország a világ legélesebb versenyében

A jövőben más okból választhatják az országot a bolygó legnagyobb vállalatai.

Addig nyújtózkodj, ameddig a takaród ér! – szól a közmondás. Azonban ez a szemlélet nem vezet célra, ha olyan kis vagy középvállalkozásunk van, amely tőkehiánnyal küzd. A nagy áruházláncoknak beszállító gazdálkodók jellemzően 60 nap múlva kapják meg a leszállított áruért a pénzüket, és amíg az utalásra várnak, nem tudnak fejleszteni, így időt és pénzt veszítenek. Van azonban egy megoldás, mellyel a takarónknál is tovább nyújtózkodhatunk, gyorsan és rejtett költségek nélkül juthatunk forráshoz. Erről rántja le a leplet Berényi Benjamin, a Péntech online faktoring platform ügyvezető igazgatója a Makronómnak adott interjúban.

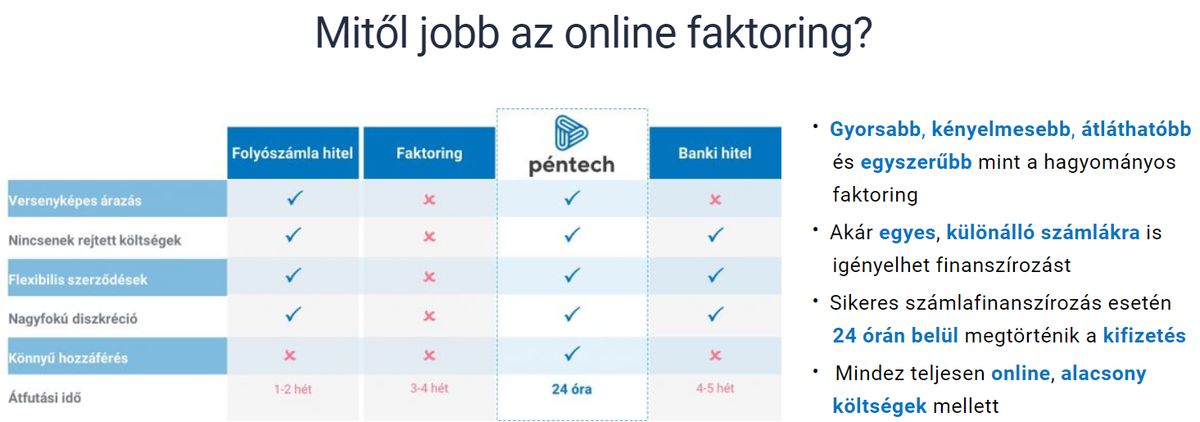

A Péntech azért jött létre, hogy megkönnyítse a kis- és középvállalatok hitelezési folyamatát. Okos faktoring szolgáltatásuknak köszönhetően online, gyorsan, kényelmesen és papírmunka nélkül tudnak pénzügyi segítséget nyújtani. Ügyfeleik így ahelyett, hogy kintlévő számláikra várnának, azzal tudnak foglalkozni, ami igazán fontos: a cégük vezetésével, fejlődésével és növekedésével. A Makronóm Berényi Benjamint, az online faktoring platform ügyvezető igazgatóját kérdezte az online faktoring szolgáltatásban rejlő lehetőségekről.

Mit jelent a faktoring?

A faktoring a hosszú fizetési idők csökkentésére szolgál, hogy a vállalkozók minél hamarabb juthassanak pénzükhöz. Vegyünk például egy dinnye termelőt, aki vetés, betakarítás után el tudja adni termékét egy nagy áruházláncnak, amelyik viszont csak 60 napra fizet. Ez a termelőt érzékenyen érinti, mert a további folyamatos működéséhez azonnali tőkére lenne szüksége. Ilyenkor

a faktorház pedig az áruházlánctól kapja meg a számla ellenértékét 60 nap múlva.

A faktorházak pénzbehajtónak is tekinthetők?

Nem örülök ennek a kérdésnek, mert ez egy általános tévhit a faktoringgal kapcsolatban. Habár vannak faktorházak, akik pénzbehajtással is foglalkoznak, azonban

Mi történik, ha a faktoringot igénylő cég nem tud fizetni?

Ha egy cég nem tud fizetni, akkor ott több lehetséges út is létezik. Elsősorban a vevőtől várjuk a fizetést, ám ha ez nem lehetséges, akkor megnézzük, hogy az ügyleten volt-e biztosítás. Ha volt, akkor a biztosítói oldalról várjuk a számla kifizetését. Ez a fajta biztosítás főleg a mostani időszakban ajánlott termék, hiszen meg tudja védeni a vállalkozót, ha partnere esetleg fizetésképtelenné válna. Ha nem volt biztosítás, akkor végső soron a vállalkozótól, tehát az ügyfelünktől kell visszaigényelnünk a pénzt. Hiszen bármennyire is elvégezte a munkát, sajnos nem történt meg a kifizetés.

Ha nem tudja visszafizetni az ügyfél az összeget, akkor csődeljárás indul?

A csődeljárás már a legvégső eset.

Egy pénzintézet mindig abban érdekelt, hogy valamilyen fizetési megoldás szülessen. Általában egy mindkét fél számára elfogadható megoldást igyekeznek találni, mivel mint említettem, nem az a céljuk, hogy tönkretegyék az ügyfeleiket, vagy megszerezzék a vagyonukat.

A faktorcég belépésével jellemzően komolyabban veszik a felek a fizetési határidőt?

Szerencsére a számok ezt mutatják. Több kutatásból is egyértelműen látszik, hogy a fizetési morál jelentősen javul, ha egy faktorcéget bevonnak a folyamatba.

Ők a nagy, gyakran nemzetközi cég, aki a beszállító jelentős árbevételét teszi ki. A beszállítójuk pedig egy magyar kis- és középvállalkozás (kkv), aki ebből adódóan erősen függ a nagyvállalattól. Egy nagy áruházláncnak például azért is erősebb az alkupozíciója, mert megteheti, hogy leváltja azt a beszállítót, akivel nem elégedett.

Mi az az erő, ami a faktorházak mögött van, és amiért komolyabban veszik azokat?

Fontos tudni, hogy faktorcégek pénzintézetek, illetve sok esetben bankok. Ezek a cégek jelentős tőkével, pénzügyi és jogi tudással rendelkeznek. Ez a hármas pedig egy erősebb helyzetbe pozicionálja őket, mint a kis- és középvállalatokat.

Milyen szempontokat vizsgálnak, mielőtt leszerződnek egy céggel?

Nálunk a Péntechnél a bevizsgálási és előminősítési folyamat a megszokottnál sokkal gyorsabban zajlik és teljesen digitális. Mikor egy ügyfél regisztrál az oldalunkon, rögtön létre tud hozni egy új igénylést számla, vagy megrendelési adatok alapján. Ezek mentén mi pedig automatikusan átvilágítjuk a szállítót és a vevőt. Megvizsgáljuk többek között a pénzügyi mutatókat, például, hogy mennyire jövedelmezőek, mennyire likvidek, mekkora volt az árbevételük, milyenek a trendek és hasonlók. A mutatók alapján pedig felállítunk egy kockázati profilt, amit beárazunk.

mert súlyozva nézzük a vevőt.

Ezalatt azt értem, hogy ha például van egy kezdő vállalkozásom, ami még nem rendelkezik jelentős árbevétellel, de le tudtam szerződni egy nagyvállalati partnerrel, akkor a nagyvállalati partnernek a jó hitelképessége az én faktorképességemet javítja. Így kezdő cégként, viszonylag kis árbevétellel is pénzhez juthatok a faktorcégtől.

Tehát ebben az esetben a faktorcégtől könnyeben pénzhez jutnak, mintha banki hitelhez folyamodnának.

Pontosan.

Említette, hogy bekérik a cégektől a különböző pénzügyi mutatókat. Teljesen rálátnak a pénzügyeikre?

Belső adatbázisból, nyilvánosan elérhető adatokból, és fizetős cégadatbázisokból dolgozunk. Ezek alapján futtatjuk le az első átvilágítást, és amikor mélyebbre nézünk egy-egy cégnél, akkor tőlük kérünk részletesebb adatokat, például főkönyvi kivonatot, adófolyószámla kivonatot. Ez az a pont, amikor már nagyon átfogóan vizsgáljuk az ügyletet. Ez a lépés előzi meg a szerződés előkészítését, ha itt mindent rendben találunk, akkor már csak a szerződéskötés van hátra.

Van, hogy beleszólnak abba, hogyan intézzék a pénzügyeiket az ügyfeleik?

A kockázatkezelés során pedig belelátunk a pénzügyeikbe, a működésükbe, és próbálunk nekik segíteni. Például, ha látunk konkrét okokat, amiért jelenleg nem finanszírozhatóak, igyekszünk javaslatokkal segíteni őket. Ha javítanak bizonyos mutatóikon, akkor fél év, vagy akár már pár hónap múlva igénybe tudják venni szolgáltatásunkat. A későbbiekben ezt is automatizáltan szeretnénk kínálni az ügyfeleinknek, hogy gyorsabban és kényelmesebben kapják meg a személyre szóló javaslatainkat.

Biztonsági szempontokból nem aggályos, hogy rálátnak az ügyfél pénzügyeire? Vizsgálja önöket ellenőrző szervezet?

Természetesen. Nagyon szorosan együtt dolgozunk az MNB-vel, állandó kapcsolatban vagyunk, folyamatosak az egyeztetések. Az MNB Innovation Hub tagjai vagyunk, és minden előírást szigorúan betartunk.

illetve minden, amit az ügyfeleink megosztanak velünk, titoktartási kötelezettség alá esik.

Mennyiben könnyíti meg az ügyfelek életét a Péntech?

Nálunk pénzhez jutni jelentősen kevesebb erőforrást igényel, mint egy hagyományos pénzintézetnél. Minden online intézhető, nem kell személyesen elmenni aláírni papírokat, hosszas adminisztrációs folyamatokat végigküzdeni. Ez havi szinten több órányi időmegtakarítást is jelenthet.

Így az ügyfeleinknek nem kell szaladniuk a számlák és a vevők után, kifizetéseik pedig sokkal kiszámíthatóbbá válnak. Ezzel nem csak pénzügyi források, de emberi kapacitások is felszabadulnak.

Likviditási problémákat kezelnek?

Igen, a faktoring kifejezetten likviditási problémákra nyújt megoldást. De ezek a problémák nem mindig negatív tényezők.

Ők azért veszik igénybe szolgáltatásunkat, hogy gyorsabban tudjanak növekedni. Ha a bevételüket 30 vagy 60 nap helyett 24 óra alatt megkapják, azt partnereik finanszírozása helyett fejlesztésekre vagy új projektekre/megrendelésekre tudják költeni.

Most jellemzően milyen likviditási gondjaik vannak a hazai cégeknek?

Ez nagyon változó. Most látszik, hogy válság van, nagy a bizonytalanság, és sok projektet szüneteltetnek, vagy nem érkezik megrendelés. Azonban ahol van megrendelés, ott sokkal nagyobb az igénylések száma.

éppen ezért egy olyan növekedési ciklusban vannak, amiben szükségük van újabb és újabb tőkére, hogy lépést tudjanak tartani a megemelkedett kereslettel.

Mekkora segítséget jelentenek a kormányzati intézkedések?

Nagyon jó, hogy vannak ilyen kezdeményezések, sokaknak könnyebbség, hogy kapnak adó vagy törlesztési haladékot. Ezen kívül pedig rendkívül jó hitelkonstrukciók jöttek ki, például az MNB Növekedési Hitelprogram Hajrá!, amely kiemelten kedvezményes kamatozású hiteleket kínál a vállalkozásoknak.

A jövőben más okból választhatják az országot a bolygó legnagyobb vállalatai.

Van kérdés?

50 milliárd Ukrajnának, a háború hosszútávon velünk marad, feszültség az ukrán vezetésen belül, esélyek az orosz elnökválasztáson. Bendarzsevszkij Anton volt a Mandiner Stratéga vendége.

Magyarország a háború és a béke kérdésében is vonzó alternatívát kínál az unión belül. Ezért támadják ilyen elkeseredetten.

A posztban azt is megjegyezték, hogy Magyarországon a transzneműek „diszkriminációnak és veszélynek vannak kitéve”.

Az amerikai baloldal európai elvtársaik segítségével mindent el fog követni, hogy késleltesse az uniós források lehívását.

Két gól, két gólpassz.

EP-képviselőknek nem tetszik, hogy nagy nemzetközi cégek olyan felületeken, csatornákon hirdetnek, amelyek oroszbarát narratívát közvetítenek.